Il decreto-legge n 34/2020 è stato convertito in legge il 17 luglio scorso, ma mancano ancora i provvedimenti e i regolamenti, la cui emanazione deve avvenire entro il 16 agosto 2020. La conversione del decreto-legge ha comportato alcune modifiche rispetto al testo pubblicato in gazzetta il 19 maggio. Vediamo quali sono:

- cambiano i limiti di spesa per gli interventi sulle strutture opache: 50.000 € per gli edifici unifamiliari, 40.000 € per ogni unità per edifici da 2 a 8 unità, 30.000 € per ogni unità per edifici con più di 8 unità;

- impianti centralizzati: previsto in aggiunta l’allaccio a sistemi di teleriscaldamento efficiente (solo per comuni montani); cambiano anche i limiti di spesa, 20.000 € per ogni unità per edifici fino a 8 unità, 15.000 € per ogni unità per edifici con più di 8 unità;

- impianti autonomi in edifici unifamiliari: previsti in aggiunta caldaie a condensazione, caldaie a biomassa (solo per aree non metanizzate), l’allaccio a sistemi di teleriscaldamento efficiente (solo per comuni montani);

- per chi effettua interventi nell’ambito del Sismabonus, la detrazione del 110% è riconosciuta anche per la realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici, sempreché siano effettuati congiuntamente;

- tra i soggetti beneficiari, oltre a condomìni, persone fisiche che non fanno attività d’impresa, istituti autonomi case popolari, cooperative di abitazione a proprietà indivisa, si aggiungono gli enti del terzo settore e le associazioni sportive dilettantistiche;

- chiarita la questione seconda casa: le seconde case non sono escluse, tuttavia ogni singolo beneficiario può ottenere l’agevolazione al massimo su due unità immobiliari e sempre per gli interventi sulle parti comuni dell’edificio;

- l’opzione della cessione del credito/sconto in fattura potrà essere esercitata per ogni stato di avanzamento dei lavori; questi ultimi non possono essere più di due per ciascun intervento complessivo e ciascuno di essi deve riferirsi ad almeno il 30% del medesimo intervento;

- la detrazione al 110% non spetta per interventi effettuati su unità immobiliari residenziali appartenenti alle categorie catastali A1 (abitazioni signorili), A8 (ville) e A9 (castelli).

In attesa dei provvedimenti e dei regolamenti, abbiamo arricchito le nostre FAQ, con una sezione dedicata, la trovi a questo link: FAQ 110%.

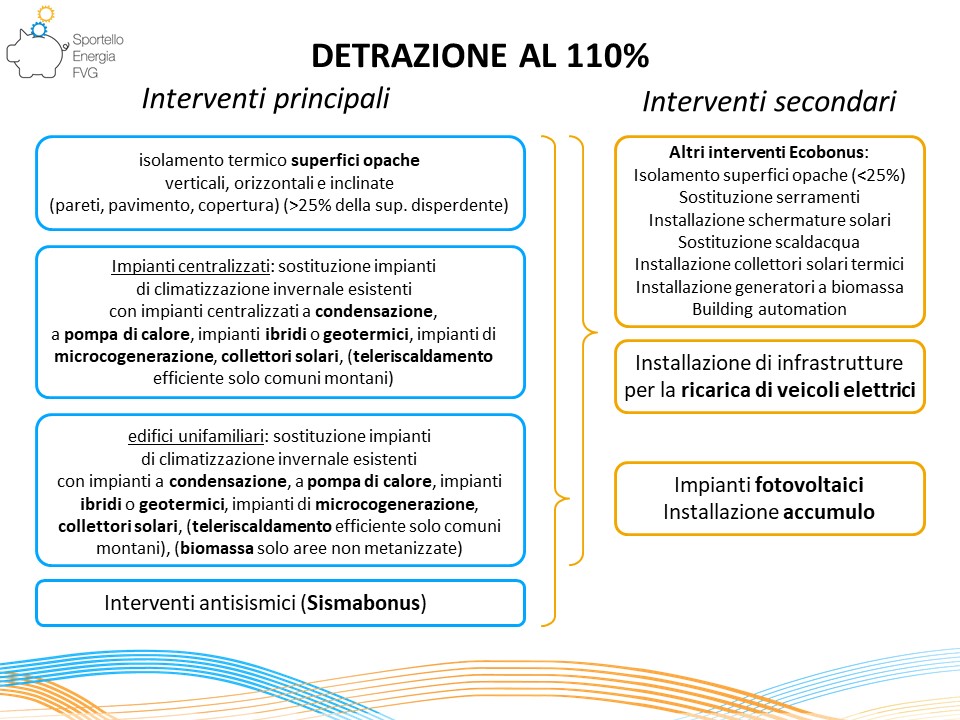

Qui invece lo schema aggiornato degli interventi principali e secondari:

Per ogni dubbio o chiarimento non esitare a contattarci!

Segui questo link oppure chiamaci o scrivici:

E-mail: sportelloenergia@ape.fvg.it

Telefono: 353 41 04 289