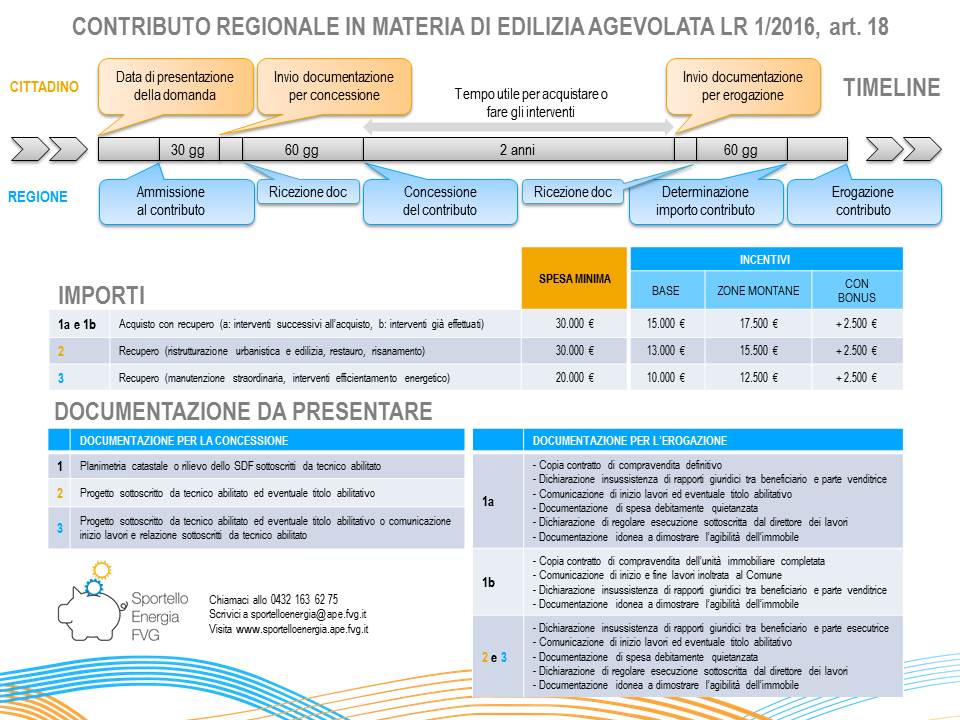

La detrazione fiscale del 50% per interventi di recupero edilizio (di cui abbiamo parlato nell’articolo precedente a questo link) prevede tra i lavori agevolati anche quelli per l’adozione di misure antisismiche.

La legge di bilancio 2017, oltre a stabilire una proroga delle detrazioni per questa tipologia di lavori al 31 dicembre 2021, ha introdotto specifiche regole per la concessione delle agevolazioni, prevedendo percentuali più elevate quando alla realizzazione degli interventi consegua una riduzione del rischio sismico; questo “potenziamento” prende il nome di Sismabonus. Inoltre, la legge ha fatto rientrare tra le spese detraibili anche quelle effettuate per la classificazione e la verifica sismica degli immobili.

L’agevolazione fiscale può essere usufruita per tutti gli immobili di tipo abitativo e su quelli utilizzati per attività produttive. Inoltre si applica non solo agli edifici che si trovano nelle zone sismiche ad alta pericolosità (zone 1 e 2) ma anche a quelli situati nelle zone a minor rischio (zona sismica 3).

La detrazione delle spese sostenute può essere usufruita sia dai soggetti passivi Irpef sia dai soggetti passivi Ires. Si ricorda che invece gli altri interventi ammessi all’agevolazione per recupero edilizio riguardano solo i soggetti Irpef.

La detrazione va calcolata su un ammontare complessivo di 96.000 euro per unità immobiliare per ciascun anno e deve essere ripartita in cinque quote annuali di pari importo, nell’anno in cui sono state sostenute le spese e in quelli successivi. Dal primo gennaio 2017 al 31 dicembre 2021, per lavori iniziati dopo il primo gennaio 2017, la percentuale della spesa riconosciuta in detrazione è del 50%. Se l’intervento però permette di ottenere il passaggio ad una classe di rischio sismico inferiore, la percentuale riconosciuta è del 70%; se il passaggio è di due classi, la percentuale è elevata all’80%. Per interventi su parti comuni di edifici condominiali queste percentuali corrispondono rispettivamente al 75% e all’85%.

Con la circolare dell’Agenzia delle Entrate del 29 novembre 2017, la n. 147/E, sono state chiarite inoltre alcune questioni.

D – Il sisma bonus “potenziato” (70% o 80%) deve essere necessariamente ripartito in cinque quote annuali o, a scelta del contribuente, può essere fruito nel termine di dieci anni previsto per la detrazione relativa agli interventi di recupero edilizio?

R – Dopo aver richiamato la normativa di riferimento, l’Agenzia delle entrate chiarisce, in particolare, che in materia di Sismabonus potenziato non è prevista la possibilità di scegliere il numero di rate in cui ripartire la detrazione. Ne consegue che il contribuente, se decide di avvalersi della maggiore detrazione del 70% (o dell’80%), è tenuto necessariamente a ripartire la detrazione in cinque rate.

In ogni caso è comunque possibile scegliere di avvalersi della detrazione “base” del 50%, da ripartire in dieci rate di pari importo, prevista per l’adozione di misure antisismiche in quanto si tratta pur sempre di lavori rientranti nel novero di quelli che danno diritto all’agevolazione connessa al recupero del patrimonio edilizio.

D – Anche per il Sismabonus vale il principio secondo cui l’intervento di categoria superiore assorbe quelli di categoria inferiore a esso collegati o correlati?

R – L’Agenzia ritiene che anche agli interventi relativi all’adozione di misure antisismiche sia applicabile il principio secondo cui l’intervento di categoria superiore assorbe quelli di categoria inferiore a esso collegati o correlati. Pertanto, la detrazione prevista per gli interventi antisismici (anche nelle misure potenziate del 70% e dell’80%) può essere applicata pure alle spese di manutenzione ordinaria e straordinaria realizzati in dipendenza e a completamento dell’intervento principale finalizzato alla messa in sicurezza statica e all’adozione di misure antisismiche.

D – Qual è il limite di spesa agevolabile?

R – Con riferimento al quesito relativo al limite di spesa agevolabile nel caso di esecuzione su uno stesso edificio di interventi antisismici, di interventi di manutenzione straordinaria e di interventi di riqualificazione energetica, l’Agenzia chiarisce che il limite di 96.000 euro previsto dall’articolo 16-bis, Tuir, è unico in quanto riferito all’immobile.

Ne consegue che per gli interventi di consolidamento antisismico per i quali si può usufruire del sisma bonus, anche potenziato (articolo 16, DL 63/2013) non è possibile beneficiare di un autonomo limite di spesa in quanto tale norma non individua una nuova categoria di interventi agevolabili, ma rinvia alla lettera i) dello stesso articolo 16-bis. Anche in tal caso, inoltre, opera la regola in base alla quale, nell’ipotesi in cui gli interventi realizzati in ciascun anno consistano nella mera prosecuzione di interventi iniziati in anni precedenti, per la determinazione del limite massimo delle spese agevolabili si deve tener conto anche delle spese sostenute negli anni pregressi.

Il limite di spesa dei 96.000 euro, invece, non opera per gli interventi di riqualificazione energetica (riqualificazione globale dell’edificio) o, in alternativa, per gli interventi su strutture opache e infissi e per quelli di sostituzione impianti termici, per i quali è possibile beneficiare della detrazione del 65% nei limiti specificamente stabiliti dalla relativa disciplina.

Acquisto di case antisismiche

Se gli interventi per la riduzione del rischio sismico, che danno diritto alle più elevate detrazioni del 70 o dell’80%, sono effettuati nei Comuni che si trovano in zone classificate a rischio sismico 1, mediante demolizione e ricostruzione di interi edifici, chi compra l’immobile nell’edificio ricostruito può usufruire di una detrazione pari, rispettivamente, al 75 o all’85% del prezzo di acquisto della singola unità immobiliare, come riportato nell’atto pubblico di compravendita, entro un ammontare massimo di 96.000 euro. Le zone classificate a rischio sismico 1 sono quelle individuate dall’ordinanza del Presidente del Consiglio dei ministri n. 3519 del 28 aprile 2006, pubblicata nella Gazzetta Ufficiale n. 108 dell’11 maggio 2006. La ricostruzione dell’edificio può determinare anche un aumento volumetrico rispetto a quello preesistente, sempre che le norme urbanistiche in vigore permettano tale variazione. Gli interventi, inoltre, devono essere eseguiti da imprese di costruzione o ristrutturazione immobiliare, che provvedano, entro 18 mesi dalla data di conclusione dei lavori, alla successiva alienazione dell’immobile.

FONTI:

http://www.fiscooggi.it/normativa-e-prassi/articolo/sisma-bonus-potenziatodetrazione-cinque-anni

http://www.agenziaentrate.gov.it/wps/file/Nsilib/Nsi/Agenzia/Agenzia+comunica/Prodotti+editoriali/Guide+Fiscali/Agenzia+informa/AI+guide+italiano/Ristrutturazioni+edilizie+it/Guida_Ristrutturazioni_edilizie.pdf

Se hai domande o dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it

Telefono: 0432 163 62 75