Il 19 maggio è stato finalmente pubblicato sulla Gazzetta Ufficiale il testo del Decreto-legge n. 34/2020 che prevede delle grosse novità sul fronte delle detrazioni per l’efficientamento energetico.

Già da alcune settimane giravano diverse voci al riguardo, senza però avere certezze sul meccanismo e sugli interventi interessati dal decreto.

In questo articolo vedremo cosa prevede, ma ricordiamo che per avere una visione completa del meccanismo saranno necessari anche i regolamenti e i provvedimenti che saranno emanati successivamente.

Innanzitutto nel Decreto-legge si parla di un’aliquota maggiorata al 110% per la detrazione Ecobonus, per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, da ripartire in cinque quote annuali. Bisogna fare attenzione però a quali interventi si vogliono realizzare, perché tra quelli previsti dall’Ecobonus non tutti danno diritto all’aliquota maggiorata. Alcuni infatti, che possiamo considerare “principali” dal punto di vista del decreto, anche se realizzati in autonomia, danno diritto alla detrazione maggiorata; altri invece sono considerati “secondari” e devono essere realizzati congiuntamente a quelli principali per poter ottenere il 110%.

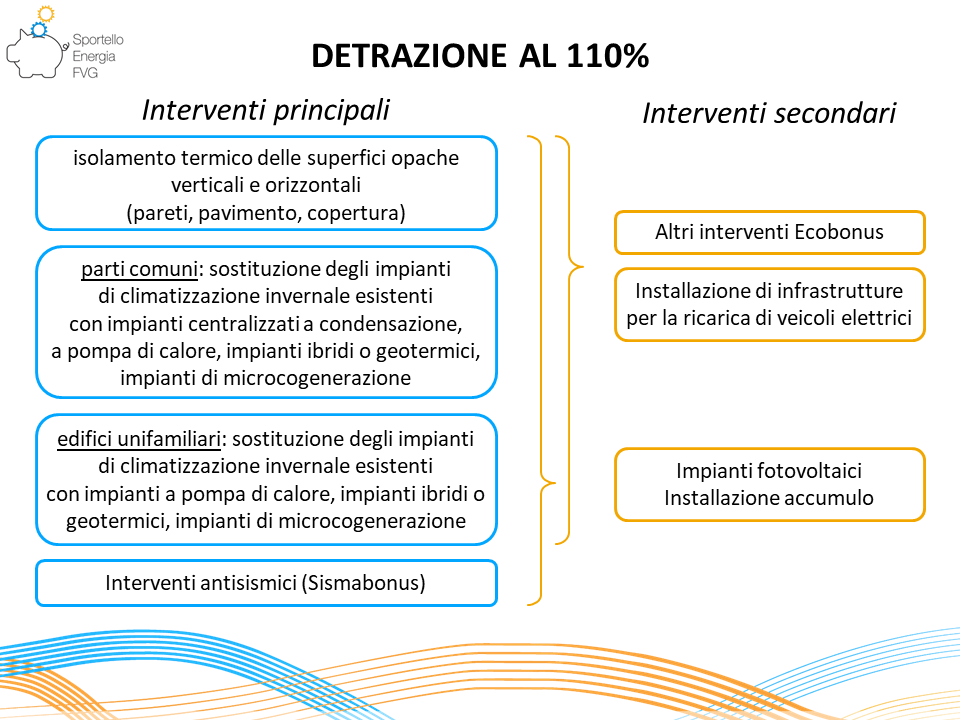

Vediamo quindi quali sono gli interventi ritenuti “principali”:

a) interventi di isolamento termico delle superfici opache verticali e orizzontali (pareti, pavimento, copertura) che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo. La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a euro 60.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio. I materiali isolanti utilizzati devono rispettare i criteri ambientali minimi di cui al decreto del Ministro dell’ambiente e della tutela del territorio e del mare 11 ottobre 2017, pubblicato nella Gazzetta Ufficiale n. 259 del 6 novembre 2017.

b) interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, ovvero con impianti di microcogenerazione. La detrazione è calcolata su un ammontare complessivo delle spese non superiore a 30.000 € moltiplicato per il numero delle unità immobiliari che compongono l’edificio;

c) interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, ovvero con impianti di microcogenerazione. La detrazione è calcolata su un ammontare complessivo delle spese non superiore a 30.000 €.

Gli interventi “secondari” quindi sono quelli non citati nell’elenco precedente ma previsti dall’Ecobonus con l’aliquota ordinaria. Eccoli di seguito:

- sostituzione delle chiusure trasparenti (finestre);

- sostituzione impianto di climatizzazione con apparecchi a biomassa;

- installazione di pannelli solari termici per la produzione di acqua calda sanitaria;

- acquisto e posa in opera di schermature solari;

- dispositivi multimediali per il controllo a distanza degli impianti.

Per accedere all’aliquota del 110%, gli interventi “principali”, e di conseguenza anche quelli “secondari” se abbinati, devono rispettare i requisiti già previsti dall’Ecobonus (ad esempio la trasmittanza per le strutture opache o il rendimento per gli impianti) e devono portare nel loro complesso al miglioramento di almeno due classi energetiche dell’edificio. Quest’ultimo requisito sarà dimostrabile con l’attestato di prestazione energetica pre e post intervento.

Agli interventi “principali” riportati sopra, il decreto aggiunge anche gli interventi antisismici (Sismabonus) effettuati su costruzioni adibite ad abitazione e ad attività produttive, su parti comuni e anche nel caso di acquisto di abitazioni antisismiche. Anche per questa tipologia di iniziativa l’aliquota della detrazione spettante è elevata al 110% per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, da ripartire in cinque quote annuali. Rimangono tuttavia esclusi gli edifici ricadenti nella zona sismica 4.

Per aumentare la rosa degli interventi “secondari” il decreto prevede che possano accedere alla percentuale maggiorata del 110% anche:

- l’installazione di impianti solari fotovoltaici connessi alla rete elettrica, fino ad un ammontare complessivo delle spese non superiore a 48.000 € e comunque nel limite di spesa di 2.400 € per ogni kW di potenza nominale dell’impianto solare fotovoltaico, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, sempre che l’installazione degli impianti sia eseguita congiuntamente ad uno degli interventi considerati dal decreto come “principali”. In caso di interventi di ristrutturazione edilizia, nuova costruzione e ristrutturazione urbanistica il predetto limite di spesa è ridotto ad 1.600 € per ogni kW di potenza nominale;

- l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici, fino ad un ammontare complessivo delle spese non superiore a 48.000 € e nel limite di spesa di 1.000 € per ogni kWh di capacità di accumulo del sistema .

Gli impianti fotovoltaici e gli accumuli, essendo considerati interventi “secondari”, beneficiano dell’aliquota del 110% solo se installati contemporaneamente alla realizzazione di uno degli interventi “principali”. Inoltre sarà obbligatoria la cessione dell’energia non auto-consumata in sito in favore del GSE e non sarà possibile accedere ad altre agevolazioni, compreso lo scambio sul posto.

Infine viene citato un ulteriore intervento “secondario”, ovvero l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici. In questo caso però l’abbinata per ottenere la percentuale del 110% può essere fatta esclusivamente con i primi tre interventi “principali” descritti, ovvero l’isolamento termico di superfici opache e orizzontali, la sostituzione degli impianti nelle parti comuni degli edifici e la sostituzione degli impianti negli edifici unifamiliari.

Ecco uno schema sintetico sugli interventi “principali” e “secondari”:

Veniamo dunque ad analizzare i soggetti ammessi alla detrazione:

- condomini;

- persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni;

- Istituti autonomi case popolari (IACP);

- cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

Nota importante: ai fini dell’accesso alla detrazione maggiorata, i tre interventi “principali” citati per primi nel decreto, nel caso di persone fisiche, possono essere realizzati solo sull’abitazione principale nel caso di edifici unifamiliari, mentre nel caso dei condomini possono essere realizzati anche dai proprietari di seconda casa.

Parliamo infine dei meccanismi dello sconto in fattura e della cessione del credito, meccanismi già conosciuti ma che in base al decreto vengono estesi sia alla nuova detrazione maggiorata del 110% sia ad altre detrazioni.

Innanzitutto spieghiamo di cosa si tratta. E’ un’alternativa all’utilizzo diretto della detrazione, per cui è possibile optare:

- per un contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e da quest’ultimo recuperato sotto forma di credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, inclusi gli istituti di credito e gli altri intermediari finanziari;

- per la trasformazione del corrispondente importo in credito d’imposta, con facoltà di successiva cessione ad altri soggetti, inclusi istituti di credito e altri intermediari finanziari.

Nell’ambito dell’aliquota del 110%, per fruire di questi meccanismi sarà necessario ottenere il visto di conformità sulla documentazione da parte dei soggetti abilitati (ad esempio i centri di assistenza fiscale o i dottori commercialisti). Inoltre bisognerà trasmettere all’ENEA l’asseverazione di un tecnico sul rispetto dei requisiti e sulla congruità delle spese sostenute in relazione agli interventi agevolati.

In merito invece alle altre detrazioni, ecco quali sono quelle per le quali si potrà avere lo sconto in fattura o ottenere la cessione del credito:

- detrazione per il recupero del patrimonio edilizio (manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione);

- Ecobonus (tutti gli interventi);

- Sismabonus;

- Bonus facciate;

- installazione di impianti fotovoltaici e/o installazione di accumulo (all’interno della detrazione per il recupero del patrimonio edilizio);

- installazione di colonnine per la ricarica dei veicoli elettrici.

Per ogni dubbio o chiarimento non esitate a contattarci!

Seguite questo link oppure chiamateci o scriveteci:

E-mail: sportelloenergia@ape.fvg.it

Telefono: 0432 1636275