Con la circolare n. 11/E del 18 maggio 2018 l’Agenzia delle Entrate fornisce alcuni chiarimenti sulla cessione del credito per gli interventi di efficientamento energetico, anche per effetto delle novità introdotte dalla legge di bilancio 2018.

Innanzitutto spieghiamo qual era la situazione fino al 31 dicembre 2017.

Per quali interventi si poteva cedere il credito:

– efficientamento energetico su parti comuni condominiali che danno diritto alla detrazione del 65% per risparmio energetico (70-75% per interventi che raggiungono un risparmio specifico);

– interventi antisismici che danno diritto alla detrazione del 50% per ristrutturazioni.

Chi poteva cedere il credito:

– i soggetti capienti e quelli incapienti.

A chi si poteva cedere il credito:

– fornitori;

– altri soggetti privati (non era specificato chi fossero);

– banche e intermediari finanziari (solo gli incapienti).

Cos’è cambiato con la legge di bilancio 2018:

Quali interventi si aggiungono:

– efficientamento energetico sui singoli edifici che danno diritto alla detrazione del 65% per risparmio energetico.

Con la legge di bilancio 2018 quindi anche chi effettua interventi di efficientamento energetico sulla singola abitazione può cedere la detrazione, sempre che ne abbia diritto. In precedenza la cessione era possibile solo per interventi sulle parti comuni condominiali.

Cosa chiarisce la circolare dell’Agenzia delle Entrate?

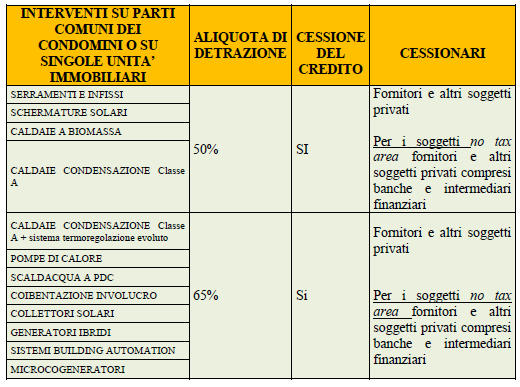

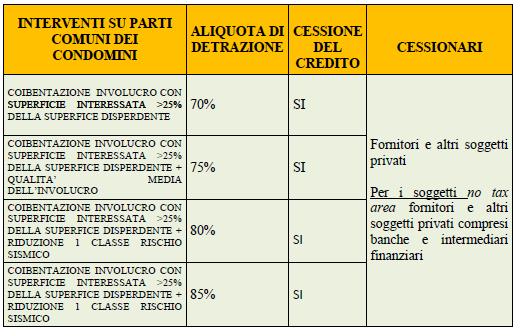

Innanzitutto vengono riportate due tabelle esplicative con tutti gli interventi ammessi, le percentuali aggiornate secondo la legge di bilancio 2018 e i cessionari.

Inoltre viene ribadito che il credito può essere ceduto da tutti i soggetti teoricamente beneficiari della detrazione, anche se non tenuti al versamento dell’imposta. “La possibilità di cedere la detrazione, pertanto, riguarda tutti i soggetti che sostengono le spese in questione, compresi coloro che, in concreto, non potrebbero fruire della corrispondente detrazione in quanto l’imposta lorda è assorbita dalle altre detrazioni o non è dovuta”.

La disposizione riguarda, inoltre, i soggetti IRES e i cessionari del credito che possono, a loro volta, cedere il credito ottenuto.

Il primo vero chiarimento riguarda i cessionari, tra i quali sono previsti “altri soggetti privati”. Ma chi sono questi soggetti? Nella circolare si specifica che “per altri soggetti privati, … , devono intendersi i soggetti diversi dai fornitori, sempreché collegati al rapporto che ha dato origine alla detrazione”. A chi, in data antecedente alla circolare in oggetto, avesse ceduto il credito ad altri soggetti privati non collegati agli interventi, l’Agenzia riconosce comunque un comportamento corretto e non sanzionabile.

L’altro chiarimento riguarda la possibilità per il cessionario di cedere nuovamente il credito e in merito a ciò la circolare riporta: “la cessione del credito … deve intendersi limitata ad una sola eventuale cessione successiva a quella originaria”.

Nella circolare infine vengono anche definiti in maniera puntuale quali sono le banche e gli intermediari finanziari:

– nei casi in cui la disciplina in esame non consente la cessione del credito a istituti di credito e intermediari finanziari, si deve ritenere che la preclusione operi non soltanto nei confronti degli istituti di credito e degli intermediari autorizzati dalla Banca d’Italia all’esercizio dell’attività di concessione di finanziamento e iscritti nell’apposito albo, ma anche di tutte le società classificabili nel settore delle società finanziarie, i cui crediti nei confronti dello Stato inciderebbero sull’indebitamento netto e sul debito pubblico per l’importo del credito ceduto (ad esempio, i Confidi, con volumi di attività pari o superiori ai 150 milioni di euro, le società fiduciarie e quelle di cartolarizzazione). A favore di questi soggetti, quindi, non può essere effettuata né l’originaria cessione del credito né l’eventuale successiva cessione da parte del primo cessionario;

– il credito, invece, è cedibile nei confronti di organismi associativi, compresi i consorzi e le società consortili, anche se partecipati da soggetti rientranti nel novero delle società finanziarie qualora questi detengano una quota di partecipazione non maggioritaria o, più in generale, non esercitino un controllo di diritto o di fatto sull’ente partecipato o collegato;

– il credito può essere ceduto anche alle Energy service companies (E.s.co.) e alle società di servizi energetici (SSE), accreditate presso il GSE, comprese le imprese artigiane e le loro forme consortili, che hanno come oggetto sociale, anche non esclusivo, l’offerta di servizi integrati per la realizzazione e l’eventuale successiva gestione di interventi di risparmio energetico;

– resta fermo il divieto di cessione nei confronti di società finanziarie, anche se facenti parte della compagine dei suddetti organismi associativi, delle E.s.co e delle SSE.

In ogni caso le modalità operative della cessione del credito da ultimo introdotte, a partire dal corrente anno, saranno disciplinate attraverso l’emanazione di un nuovo Provvedimento dell’Agenzia delle Entrate.

Se desideri ulteriori chiarimenti o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it

Telefono: 0432 163 62 75